Financieramente: ¿Cómo les fue a las EPS del régimen subsidiado en el 2020?

Autor

En el blog anterior mostramos los resultados financieros más significativos de las EPS del régimen contributivo en el 2020. En este se presentan las observaciones sobre el comportamiento financiero de las EPS del régimen subsidiado, tomando como base la información de los estados financieros a 31 de diciembre de 2020, que se encuentran en la página web de la Superintendencia Nacional de Salud(1).

Ingresos y afiliados

Nuevamente insistimos que los ingresos(2) de las EPS dependen principalmente de los afiliados, teniendo en cuenta que por cada uno de ellos recibe la Unidad de Pago por Capitación (UPC).

Según la información que se encuentra en la página web de la Administradora de los Recursos del Sistema General de Seguridad Social en Salud (ADRES)(3), los afiliados al régimen subsidiado a 31 de diciembre de 2020 eran 24.032.196; cifra superior a los 22.836.732 a la misma fecha del año 2019 (1.195.464 de diferencia).

Debido a que la Nueva EPS, Medimás, Mutual Ser y Coosalud, se encuentran registradas en la información revisada como EPS de los regímenes contributivo y subsidiado, y que sus cifras financieras fueron presentadas en el anterior blog sobre las EPS del régimen contributivo, no se encuentran analizadas en el presente escrito.

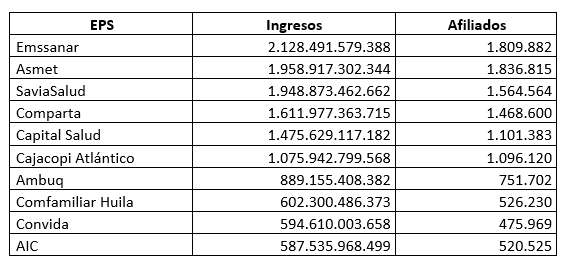

En la siguiente tabla, se encuentran las 10 EPS del régimen subsidiado con mayores ingresos y los afiliados que tenían a 31 de diciembre de 2020:

En general, se puede afirmar que a mayor número de afiliados mayores ingresos, aunque algunas EPS muestran menores o mayores ingresos en comparación a otras con inferior número de afiliados, lo cual puede explicarse porque los ingresos presentados corresponden a todo el año de análisis, mientras que los afiliados únicamente corresponden al corte de 31 de diciembre. Puede ocurrir que el número de afiliados se haya incrementado o disminuido en el transcurso del año, lo que afecta los ingresos a lo largo de periodo según lo explicado antes.

Los ingresos totales de las EPS que se encuentran registradas como autorizadas para operar únicamente en el régimen subsidiado fueron de $14.841.288.745.781 y el número de afiliados fue de 12.973.778.

Las cuentas por cobrar a las entidades territoriales(4)

Previo a la expedición de la Ley 1955 de 2019 (plan de desarrollo), las atenciones por intervenciones o actividades no incluidas en el Plan de Beneficios en Salud (No PBS) eran asumidas por las EPS y recobradas a las gobernaciones o distritos. Actualmente, las mencionadas actividades se encuentran incluidas en los techos o presupuestos máximos(5).

Las 10 mayores deudas de las entidades territoriales por ese concepto con las EPS del régimen subsidiado, comparadas con las cuentas por cobrar totales de las entidades antes mencionadas, son las siguientes:

En total las deudas de las entidades territoriales reportadas por las EPS suman $374.040.791.515, que representan el 30,9% de las cuentas por cobrar de estas entidades.

Los resultados(7)

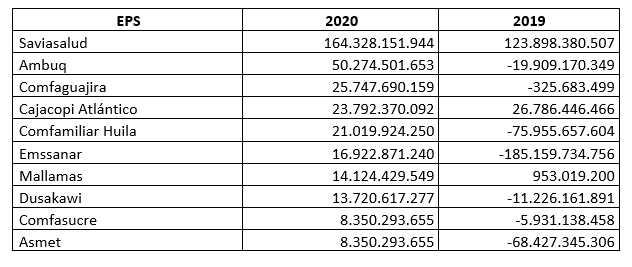

Con relación a los resultados, en la siguiente tabla se encuentra el comparativo entre los años 2019 y 2020 de las 10 EPS que mejores resultados presentaron en el 2020.

De conformidad con la información revisada en el 2020, al sumar todas las EPS del régimen subsidiado, estas obtuvieron como utilidad o excedente la suma de $171.411.622.949, lo que significa un buen resultado frente a lo encontrado en 2019, año en el cual la perdida fue de $677.176.655.889.

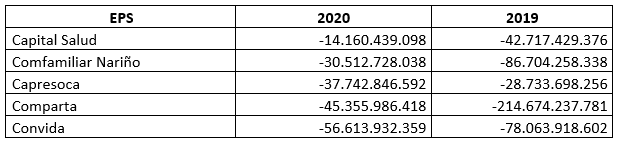

Sobre las EPS que tuvieron pérdidas en 2019 y 2020, se encontró lo siguiente:

Capital mínimo y patrimonio adecuado

Al contrario de lo presentado para las EPS del régimen contributivo, en el informe de la Superintendencia Nacional de Salud sobre la evaluación del cumplimiento de las condiciones de capital mínimo y patrimonio adecuado de las EPS(8), solamente dos EPS del régimen subsidiado cumplen con ambas condiciones: Cajacopi Atlántico y Comfachoco. Las demás EPS no cumplen con ninguna de las dos condiciones.

En el 2020, las EPS del régimen subsidiado Cajacopi Atlántico, Comfasucre, Savia Salud y Comfamiliar Huila, solicitaron a la Supersalud autorización para un Plan de Reorganización Institucional y/o Plan de Ajuste Financiero, sin que a la fecha del mencionado informe se hubiese expedido tal autorización. Por su parte, Convida solicitó autorización para capitalización, la cual tampoco había sido expedida a la fecha de dicho informe. Finalmente, fue ordenada la liquidación de Comfacundi y Comfamiliar Cartagena.

¿Cómo les fue a las EPS?

Al igual que lo encontrado para el régimen contributivo, hubo un incremento de los afiliados al régimen subsidiado, posiblemente se deba a personas que se quedaron sin trabajo y tuvieron que trasladarse de régimen. En todo caso, el número total de afiliados al sistema de salud aumentó en 1.720.906 (1.195.464 en el subsidiado y 525.442 en el contributivo).

Debemos reiterar que los ingresos de las EPS dependen del número de afiliados y que estos no pertenecen a las EPS sino al sistema de salud, por lo tanto, no pueden confundirlos con su propio patrimonio(9). En consecuencia, los ingresos no son el mejor indicador a considerar para los análisis de la situación financiera de las EPS.

Persiste una sustancial deuda de las gobernaciones y distritos con las EPS del régimen subsidiado, siendo esta cifra aproximadamente la tercera parte de lo que les adeudan a estas entidades.

Respecto a los resultados, hay una mejoría sustancial con relación al 2019, al sumar todas las EPS se encontró que dieron resultados positivos en el 2020, mientras que en el 2019 hubo perdida. La utilidad es ligeramente superior al 1% de los ingresos totales de las EPS del régimen subsidiado.

En contraste, solo dos EPS cumplen con las condiciones de capital mínimo y patrimonio adecuado, es decir, que a pesar de la mejoría en los resultados del 2020, estos no son suficientes para resolver las pérdidas de años anteriores.

Adicionalmente, debe recordarse que desde el año 2020 se establecieron los techos o presupuesto máximos para el pago de las actividades o intervenciones no incluidas en el Plan de Beneficios en Salud, lo que implicó una mejoría en la liquidez, sin embargo, no se puede afirmar que esa sea la razón que explique los resultados obtenidos.

Por último, es fundamental tener en cuenta que persiste la diferencia entre la UPC del régimen contributivo y el régimen subsidiado, que de conformidad con lo ordenado en la Resolución 2503 de 2020, expedida por el Ministerio de Salud, es de $938.826 en el contributivo, frente a $872.496 del régimen subsidiado ($66.330 de diferencia por afiliado). Esto implica que al tener PBS iguales en los dos regímenes, se está reconociendo un menor valor en el subsidiado, lo que a la larga podría ser la causa del déficit acumulado en este régimen.

Otros blogs que vieron los lectores

- La salud financiera de las EPS del régimen contributivo

- La salud financiera de las EPS del régimen subsidiado

- Financieramente, ¿cómo les fue en el año de la pandemia a las EPS del régimen contributivo?

[/vc_column_text][/vc_column][/vc_row][vc_row css=».vc_custom_1533834464911{background-color: #f7f7f7 !important;}»][vc_column][vc_custom_heading text=»Referencias» font_container=»tag:h4|text_align:left|color:%23990d0d» use_theme_fonts=»yes» el_class=»referencias»][vc_column_text el_class=»referencias»]1. https://www.supersalud.gov.co/es-co/Paginas/DelegadaSupervisionRiesgos/informacion-financiera-EPS-EMP-SAP-regimenes-de-excepcion-y-especiales.aspx

2. Código 4 de la información revisada

3. https://www.adres.gov.co/BDUA/Estadistica-BDUA/Reporte-Afiliados-Por-Entidad

4. Códigos 130120, 130208 y 132212 según la clasificación de las EPS establecida por la Superintendencia Nacional de Salud

5. Ver blogs: https://neuroeconomix.com/los-techos-en-el-sistema-de-salud/ – https://neuroeconomix.com/la-evolucion-de-los-presupuestos-maximos-en-salud/

6. Códigos 1301, 1302 y 1322 según la clasificación de las EPS establecida por la Superintendencia Nacional de Salud

7. Códigos 3501 y 3230 de la información revisada.

8. El informe completo se encuentra en: https://docs.supersalud.gov.co/PortalWeb/SupervisionRiesgos/EstadisticasEPSRegimenContributivo/Boletin

9. Ver sentencia SU-480 de 1997 de la Corte Constitucional.