¡El presupuesto para la salud en el 2022!

Autor

Al momento de radicar en el congreso el proyecto de ley del presupuesto del año 2022, el ministro de hacienda afirmó que la salud representaba el tercer sector con mayor presupuesto dentro del mismo (después de educación y defensa), con un monto de $41,2 billones.

Para la elaboración de este blog, se revisó el proyecto de ley de presupuesto, el mensaje presidencial adjunto y los anexos de dicho proyecto[1], con el objetivo de precisar en el sector salud cuáles son los rubros principales que aparecen financiados para el 2022.

El gasto en salud

En los documentos revisados se establece que el gasto en salud[2] incluye lo siguiente:

- Los aportes patronales para salud de los empleados públicos de las entidades que hacen parte del presupuesto, afiliados al régimen contributivo del Sistema General de Seguridad Social.

- La afiliación de la población pobre al Régimen Subsidiado (subsidio a la demanda).

- La prestación de servicios de salud a la población pobre no amparada por el régimen subsidiado, a través de los hospitales públicos (subsidios de oferta).

- La atención a las víctimas de eventos catastróficos y víctimas de accidentes de tránsito.

- La financiación de los planes y programas de salud pública, orientados a la promoción y prevención de la salud y los planes de inmunización de la población, especialmente población infantil.

- La investigación en salud, la inspección y vigilancia, y los subsidios a los enfermos de Hansen, entre otros.

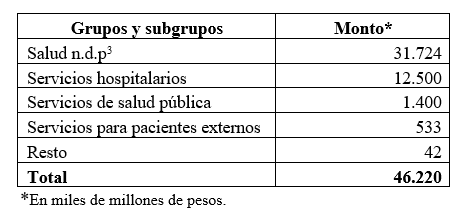

El detalle del gasto en salud por grupos y subgrupos se muestra a continuación:

Según los documentos revisados, el gasto en salud representa el 17% del proyecto de presupuesto y el 3,9% del PIB.

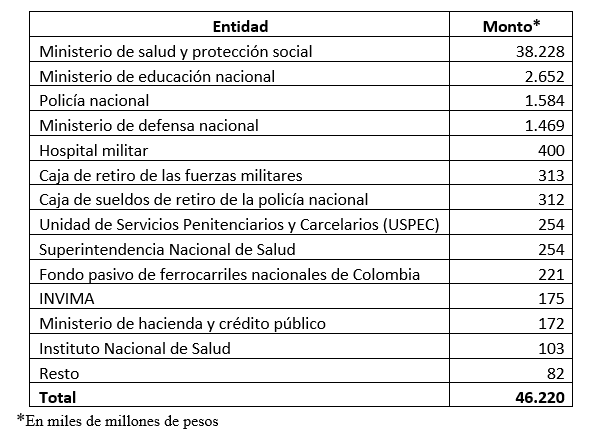

Con relación a las entidades que ejecutan el gasto en salud tenemos lo siguiente:

De la tabla anterior, es importante resaltar que el ministerio de salud ejecuta el 82,7% del gasto del sector. De los $38.228 billones en dicho ministerio, $26.5 billones (69,3%) son para la financiación del aseguramiento, específicamente el régimen subsidiado. De estos, 10.3 billones provienen del sistema general de participaciones, es decir que pertenecen a los entes territoriales[4], aunque estén presupuestados a nivel central.

En este punto es pertinente recordar que la financiación del régimen contributivo proviene de las cotizaciones que son pagadas a las EPS, sin que estas entidades puedan confundirlo con su presupuesto propio[5].

El presupuesto de las entidades del sector salud

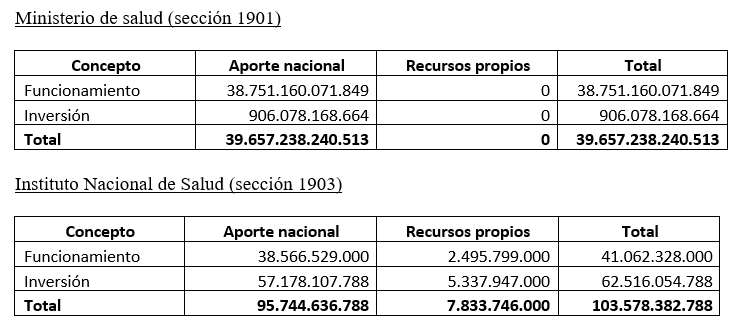

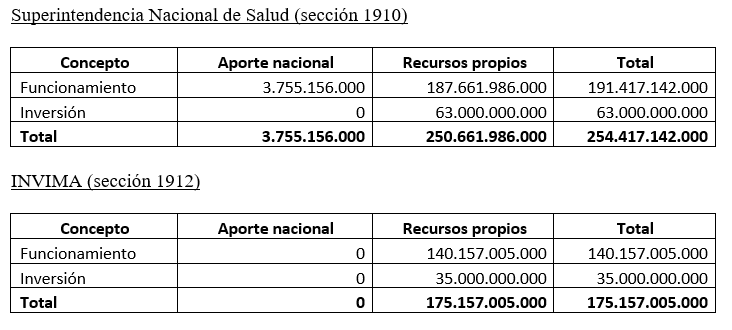

En el anexo de gasto social se encuentran los eventuales presupuestos globales de las principales entidades del sector salud[6] para el año 2022, en el cual se precisa el monto para funcionamiento y para inversión, estableciendo también el origen de los dineros (aporte nacional o recursos propios), tal como se muestra a continuación:

Algunas apreciaciones sobre el presupuesto en salud

Las cifras mostradas anteriomente presentan algunas inconsistencias que consideramos pertinente mencionar:

- El ministro de hacienda anunció un monto de $41.2 billones para el sector salud, pero el gasto determinado en los documentos revisados es de $46.220 billones. No se encontró explicación sobre la diferencia, aunque la primera cifra puede corresponder al valor financiado con el presupuesto nacional, y la segunda, incluir recursos propios u otras fuentes.

- En el gasto en salud se incluyen los aportes patronales en salud que debe hacer el gobierno nacional por sus empleados, que no son propiamente un gasto directo en salud, pero se suman a la financiación del régimen contributivo.

- Adicionalmente, se incluyen como entidades ejecutoras a las fuerzas armadas, los maestros, las atenciones en las cárceles y otras entidades, es decir, que el gasto en salud incluye todas las entidades que hacen erogaciones para el sector, no únicamente el Sistema General de Seguridad Social en Salud establecido en la Ley 100 de 1993.

- En el mensaje presidencial, el valor del gasto relacionado para el ministerio de salud es inferior al establecido en el anexo de gasto social; adicionalmente, en el mensaje presidencial no se incluyen los valores determinados como inversión.

- Al contrario, en el Instituto Nacional de Salud, Superintendencia Nacional de Salud e INVIMA, se incluyen como gasto tanto la inversión como el funcionamiento.

Es importante mencionar que la Administradora de Recursos de la Seguridad Social en Salud (ADRES) no se encuentra en el presupuesto nacional debido a que en su creación[7] fue asimilada a una empresa industrial y comercial del estado, y en virtud de lo ordenado en el Decreto 111 de 1996, ese tipo de empresas no se incluyen dentro del presupuesto.

Con relación al presupuesto de las entidades del sector, el INVIMA y la Supersalud se financian principalmente con recursos propios, mientras que el ministerio y el Instituto Nacional de Salud dependen para el funcionamiento e inversión de aportes nacionales.

Debe tenerse en cuenta que los documentos revisados corresponden al proyecto inicial presentado por el gobierno al congreso de la república, por lo que debe esperarse que se realicen ajustes y probablemente se aclaren o precisen las inconsistencias que se han comentado antes.

Igualmente, se reitera que en el presupuesto no se incluyen las cotizaciones que reciben las EPS del régimen contributivo, lo que implica que al monto de $46.6 billones de pesos determinados preliminarmente en el presupuesto como gasto en salud, debe sumársele el valor de los aportes patronales y de los trabajadores dependientes e independientes que no se encuentran registrados en el presupuesto.

En todo caso, una vez aprobado el presupuesto en el congreso, se debe expedir un decreto de liquidación en el cual se establecen con mayor precisión los rubros a financiar, los cuales son los valores que serán asignados a cada ministerio y entidad pública.

Otros blogs que vieron los lectores

- Los techos en el sistema de salud

- Los avances del acuerdo de punto final

- ¿De qué se trata el acuerdo de punto final?

- ¿Cuánto se ha reconocido como deuda pública en el acuerdo de punto final?

[/vc_column_text][/vc_column][/vc_row][vc_row css=».vc_custom_1533834464911{background-color: #f7f7f7 !important;}»][vc_column][vc_custom_heading text=»Referencias» font_container=»tag:h4|text_align:left|color:%23990d0d» use_theme_fonts=»yes» el_class=»referencias»][vc_column_text el_class=»referencias»]1. Proyecto de ley No. 158 de 2021, cámara de representantes

2. Páginas 351 y 352 del mensaje presidencial

3. Incluye: Administración, gestión o apoyo de actividades como formulación, administración, coordinación y vigilancia de políticas, planes, programas y presupuestos generales en materia de salud; preparación y ejecución de legislación y normas de actuación sobre prestación de servicios de salud, incluida la concesión de licencias a los establecimientos médicos y al personal médico y paramédico; producción y difusión de información general, documentación técnica y estadísticas sobre salud.

4. Son recursos que se presupuestan en los entes territoriales sin situación de fondos, es decir, que físicamente no ingresan a sus cuentas, pero si a sus presupuestos.

5. Sentencia SU- 480 de 1997 de la corte constitucional.

6. Páginas 13 al 15 del anexo de gasto social.

7. Artículo 66 de la Ley 1753 de 2015